Comment calculer la rentabilite locative d’un bien immobilier ?

Pourquoi cet article ?

Parce que quand j’ai démarré mon tout premier investissement immobilier en 2005, je me suis posé cette même question.

Et surtout, cette question parce que j’exerce le métier de chasseur immobilier depuis 2015.

Et dans ce métier, je demande une très grande réactivité de la part des investisseurs.

Soit au maximum 24 heures, pour se décider sur un bien que je leur propose.

Je dois donc leur fournir de façon assez détaillée la rentabilite locative du bien immobilier que je leur propose.

Afin qu’ils puissent prendre leur décision rapidement.

Je rappelle également que le profil type de mon client investisseur qui m’a mandaté pour trouver un bien mobilier est un chef d’entreprise.

Un entrepreneur a l’habitude des charges et recettes, des amortissements, du retour sur investissement et de la rentabilité.

Comment calculer la rentabilite locative d’un bien mobilier : ce que personne ne vous dit jamais

Parmi les investisseurs qui me sollicite, je remarque vraiment deux catégories :

Les investisseurs trop pointilleux

Tout d’abord, la première catégorie de ceux qui cherchent à affiner à la virgule près la rentabilite locative sur le long terme.

Et qui cherche également à tout contrôler…

Y compris la fiscalité sur 10 années qui va effectivement impacter la rentabilite.

Ceux-là sont sans doute encore en train de chercher, au moment où j’écris ces lignes…

Les investisseurs dans la vraie vie

Et par ailleurs, il y a la deuxième catégorie, qui est celle que je peux vraiment aider concrètement avec des projets rapides.

Ce sont les investisseurs qui ont conscience que la rentabilite locative est quelque chose qui est mouvant, qui change tout le temps.

Parce que la fiscalité du particulier évolue, et risque de d’évoluer encore dans le futur (en défaveur de l’investisseur).

Car un investissement locatif touche à la vraie vie de vrais gens, qui arrivent, qui repartent, qui parfois ont des difficultés de paiement…

D’où de possibles impayés qui impactent votre rentabilite.

Ou alors d’où la souscription d’une assurance qui a un coût fixe.

Également parce que dans un bien immobilier, vous avez de l’usure normale, qu’il s’agisse du bien d’habitation en lui-même, ou alors des meubles qu’il faudra changer tôt ou tard.

Parce que également vous avez des taxes qui évolue, les assurances qui deviennent obligatoires…

Et des charges de copropriété dont les montants fluctuent la plupart du temps vers la hausse.

Préambule important

En préambule de cet article, je veux donc absolument vous dire que la rentabilite locative peut tout à fait être votre critère premier.

Mais que si vous en faites un objectif fondamental et prioritaire, alors il y a des chances que votre projet n’aboutisse jamais.

Mon conseil serait donc de voir votre projet d’investissement dans la globalité.

Et que vous devriez voir l’immobilier comme un support d’investissement parmi d’autres.

Qui vous permet par exemple de diversifier.

Ne négligez pas la bourse par ailleurs, ainsi que l’entreprenariat, ou d’autres supports d’investissements.

Ces autres piliers de l’indépendance financière qui vous offriront davantage de recul et d’ouverture sur l’investissement locatif.

Exemple très simplifié pour calculer la rentabilite locative d’un bien :

Dans ce chapitre et fort de ce qui vient d’être dit, nous allons prendre des chiffres ronds dans un souci de simplification.

Prenons l’exemple d’un bien immobilier qui coûte 100 000 €.

Ce prix peut être décomposé de 95 000 € d’immobilier.

Plus 5 000 € de commission ou honoraires de l’agence immobilière qui vous le vend.

Il y aura ce que l’on appelle (improprement) des frais de notaire, c’est-à-dire de droits de mutation.

Il s’agit de taxes de l’État, qui sont de l’ordre de 8 %.

Les frais de notaire ne s’appliquent eux que sur les 95 000 €

Soit 7 600 €.

Vous aurez donc payé au total 107 600.

Admettons que vous pouvez louer ce bien immobilier en l’état, sans aucun travaux et sans meubles.

Vous en obtenez un loyer de 500 € hors charges chaque mois.

Pour calculer la rentabilite locative brute de ce bien, vous devez tout d’abord multiplier ce loyer par 12 mois.

Ce qui fait 500 € * 12 mois = 6 000 € par an

Et vous diviser le montant obtenu par ce que vous a coûté le immobilier.

Soit 107 600 € dans notre exemple.

Ce qui donne : 6 000 € / 107 600 € = 0,0557

Il vous reste à multiplier le résultat obtenu par cent pour avoir un pourcentage :

0,0555 * 100 = 5,57 % de rentabilite locative brute par an.

Rentabilite locative brute VS rentabilite locative nette

C’est ce genre de calcul que vous pourrez voir dans certaines agences immobilières.

Ou que certains agents immobiliers vous donneront.

Pour ma part, je n’aime pas cette rentabilite locative brute.

Je préfère affiner pour donner à mes prospect investisseurs une rentabilite nette.

Cette dernière est plus fiable car elle prend en compte la taxe foncière.

Ni l’assurance obligatoire PNO.

Et elle ne prend pas en compte non plus les charges de copropriété, et d’autres éventuels frais.

Comme les honoraires un expert-comptable.

Un professionnel qui est quasiment indispensable pour la déclaration des recettes locatives au services fiscaux, si vous faites de la location meublée.

Ou comme l’enveloppe travaux qui est dans la plupart du temps pertinente…

Voire nécessaire pour optimiser un investissement et sa rentabilite locative.

Comment calculer la rentabilite nette d’investissement investissement locatif

Dans ce chapitre, je vais vous prendre un exemple concret de la réalité du terrain.

Avec un tableau comme celui que j’envoie à mes prospect investisseurs.

Je rappelle que nous avons vu dans le 1er chapitre la rentabilite locative brute.

Puis dans ce 2ème chapitre nous allons voir la rentabilite nette.

Nous aborderons dans le dernier chapitre la rentabilite locative nette nette, qui prend en compte la fiscalité de votre opération.

C’est également quelque chose que vous devez anticiper.

Vous devez le faire avec un conseiller en gestion de patrimoine indépendant.

Ou alors avec un expert-comptable compétent en la matière.

Mais en aucun cas avec un chasseur immobilier, qui lui n’est là que pour la partie opérationnelle.

En effet, trouver une affaire en immobilier demande une certaine dose d’expertise.

Un chasseur pourra donc exiger de ne pas avoir à intervenir dans ce domaine fiscal.

De la même manière que vous ne demanderez pas un expert fiscaliste de vous trouver un bien immobilier sur le terrain.

Rentabilite locative nette : ce que vous devez regarder

Pour ce qui concerne cette rentabilite nette, nous gardons le même principe que précédemment.

Mets-nous allons ajouter les éléments suivants pour davantage de précisions :

– Un montant de taxe foncière

– D’éventuelles charges de copropriété

– Une enveloppe travaux

– Un montant d’assurance obligatoire

Je précise que c’est sur cette rentabilite nette que vous devriez prendre votre décision d’achat ou de non achat.

En plus bien sûr de l’ensemble des autres critères que pourra vous donner le chasseur immobilier ou la personne qui a visité le bien.

Comme par exemple l’emplacement du bien immobilier et la façon dont il est agencé est desservi par les transports.

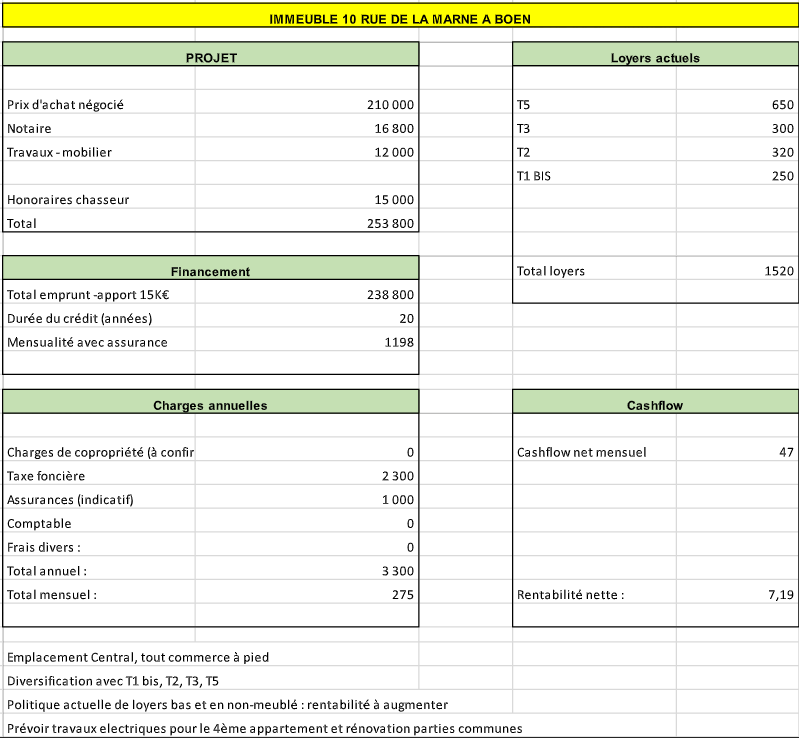

Voici l’image d’un tableau récapitulatif qui permet sur une seule page de voir l’ensemble des éléments de calcul pour la rentabilite locative d’un bien mobilier :

Vous noterez au passage que si vous passez par les services d’un chasseur immobilier, il y a des honoraires qui viennent se cumuler à l’ensemble

Par parenthèse, vous ne payez pas de taxe d’habitation qui incombe aux locataires exclusivement.

Si votre bien mobilier se trouve dans une copropriété, vous aurez des charges à payer chaque mois.

Dans le présent exemple, il n’y en a pas car l’affaire concerne un immeuble entier, ce qui s’appelle une mono propriété (sans charges de copropriété).

Dans cet exemple, il y a un apport qui est mentionné.

Apport personnel qui est quasiment indispensable pour assurer la faisabilité financière de votre opération, et qui entre donc dans le calcul de la rentabilité.

Dans ce tableau, il y a également une durée d’emprunt qui est mentionné, par défaut nous inscrivons 20 ans.

Vous aurez ainsi une mensualité de crédit à rembourser à la banque.

Cette mensualité contient les intérêts d’emprunt ainsi que le capital.

Vous retrouvez également des assurances obligatoires comme une assurance propriétaire non occupant : PNO.

Il y a la plupart du temps à prévoir l’achat de mobilier est une prestation d’une décoratrice professionnelle.

Un montant qui représente ici un montant de 12 000 €.

Comment calculer la rentabilite locative nette nette d’un investissement immobilier.

Comme indiqué précédemment, la rentabilite nette nette prend en compte la fiscalité inhérente à votre opération.

Pour mieux comprendre, je vous invite à regarder d’autres articles ou d’autres vidéos comme celle portant sur le statut LMNP et comment payer zéro euro sur vos loyers.

Pour synthétiser cette partie fiscalité qui encore une fois ne doit pas incomber au chasseur immobilier, vous pouvez acheter soit en nom propre soit au sein d’une société.

Chacune de ses possibilités à ses avantages et ses inconvénients, et peut grandement influencer votre votre rentabilite locative nette nette.

Pour votre stratégie, je vous invite à contacter un expert-comptable compétent, idéalement quelqu’un qui a déjà investi.

Je peux par exemple vous recommander la société Altex à Bron, je recommande Jean Guerrero.

Autres charges ou frais qui ne sont pas mentionnés dans cette rentabilite locative nette :

Si vous procédez comme la majorité de mes clients, vous déléguez la gestion locative à une agence spécialisée.

Ce qui vous coûtera entre 7% et 8 % du montant du loyer.

Mon conseil est clairement de sous-traiter cette chanson locative qui est très chronophage et qui ne doit pas vous accaparer en temps, ni en interruption.

Que faire si la rentabilite locative de vos investissements existants n’est pas satisfaisante ?

Maintenant que vous savez mieux calculer la rentabilite locative d’un bien immobilier, que faire si vos investissements actuels ne sont pas assez rentables ?

Devriez vous les conserver, ou les revendre ?

J’ai rédigé un article spécifiquement sur ce sujet, et en ai réalisé une vidéo.

Bon visionnage,

et en complément, vous êtes libre de télécharger gratuitement ma liste des 35 questions à poser lors d’une visite d’un bien immobilier.