Prêt in fine

En matière d’immobilier locatif, il existe différents types de prêts, le plus classique étant le prêt amortissable.

Mais le prêt in fine peut aussi s’avérer, dans certains cas spécifiques, très pertinent.

Prêt in fine : définition

Dans un prêt in fine, vous empruntez sur une certaine durée, disons pour l’exemple 15 ans.

Sachez qu’il est possible d’emprunter sur une durée moins longue, par exemple 3, 6, ou 10 années.

Pendant toute cette durée, vous ne rembourserez que les intérêts d’emprunt dûs à la banque.

Puis, au terme (in fine) des 15 années, vous rembourserez le capital, en une seule fois.

Nous allons prendre un exemple pour mieux illustrer ce prêt peu connu.

En effet, le prêt in fine ne représente que 10% des prêts au total.

Les crédits amortissables représentent la vaste majorité des crédits.

Sur ces derniers, l’on rembourse chaque mois une partie d’intérêt d’emprunt, et une partie de capital.

Exemple de prêt in fine avec tableau d’amortissement

Lors de mon parcours d’investisseurs, j’ai moi-même souscrit à deux prêts in fine.

Je disposais d’un capital, hérité de mes grands parents.

J’ai souhaité investir cet argent dans l’immobilier, dans l’objectif de me sécuriser, de m’enrichir dans la durée, puis de transmettre à mon tour à mes enfants.

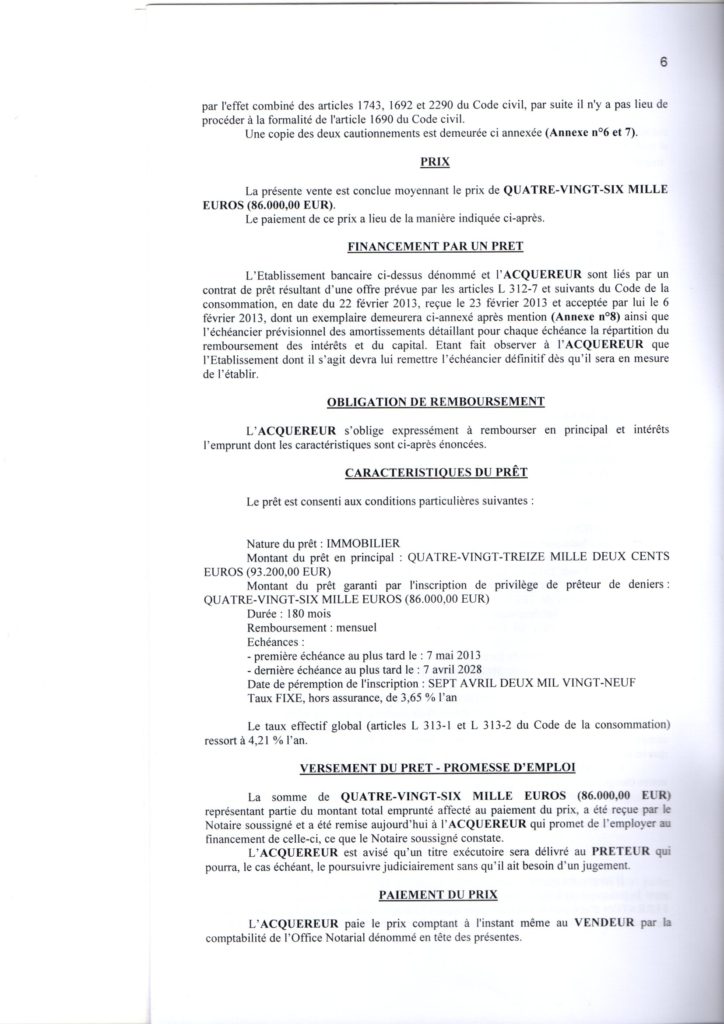

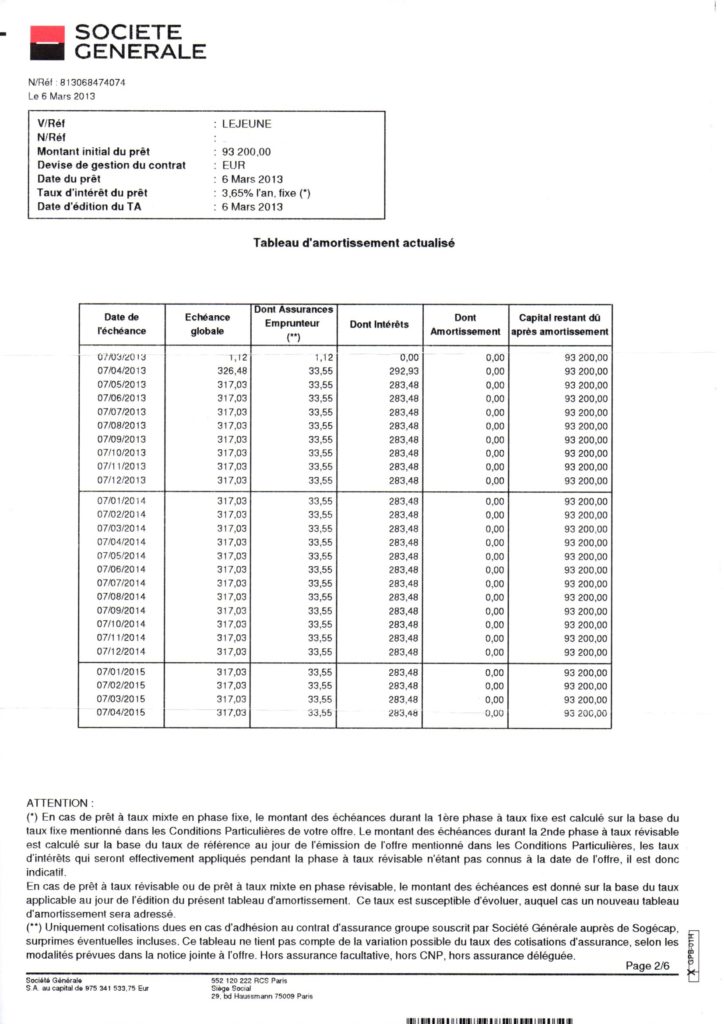

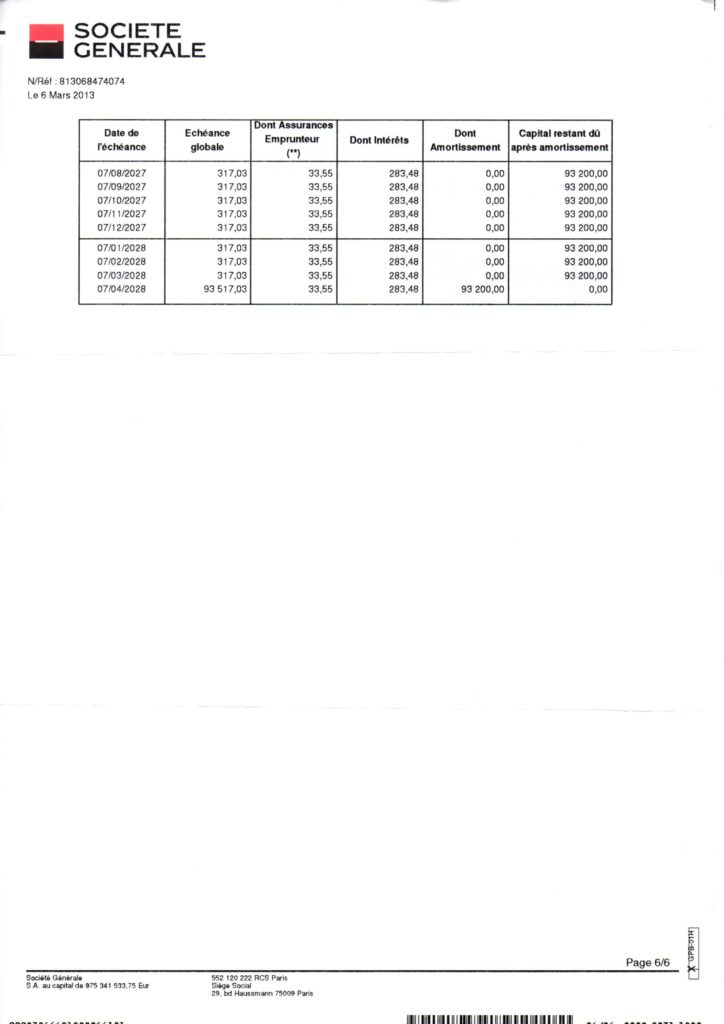

En 2013, j’ai emprunté la somme de 93 200 € afin d’acquérir un studio à Lyon, ville où je résidais.

Ce studio était vendu loué, pour un loyer mensuel de 417 € hors charges.

Cette somme de 93 200 € correspondait au prix du studio, qui était de 86 000 €.

Plus les frais de notaire (ou devrait-on dore droits de mutation), d’un montant de 7 200 € = 93 200 €.

Un des avantages du prêt in fine, est en effet de pouvoir réaliser un emprunt à 110%.

C’est à dire d’emprunter à la fois le montant du bien immobilier, ainsi que des frais de notaire.

Pendant ces 15 années, chaque mois, je devais payer uniquement les intérêts d’emprunt.

Le taux à l’époque était de 3,65 % par an.

Dans mon cas, un montant mensuel de 317,03 €, assurances emprunteur incluses.

Et à la fin (in fine) de ces 15 ans, je devais rembourser la somme initialement empruntée, soit 93 200 €.

Voici pour l’exemple la première et la dernière page de mon tableau d’amortissement du prêt in fine :

Adossement à un contrat d’assurance-vie

De quelle manière peut-on rembourser à terme ce montant ?

Il existe 2 manières.

- Soit en vendant le bien immobilier, qui pendant cette durée aura pris de la valeur.

- Soit en capitalisant sur un contrat d’assurance-vie que la banque prêteuse vous contraint à souscrire.

La vente du bien immobilier peut être une bonne solution.

Surtout si celui-ci est situé dans une grande ville (comme Lyon), ce qui maximise les chances de plus-value.

Il est fort possible que le prix du bien ait fortement augmenté, et que vous puissiez conserver la plus-value (après impôts).

Alternativement, pour se garantir, la banque vous oblige à souscrire un contrat d’assurance-vie.

Il s’agit d’une deuxième garantie prise par la banque.

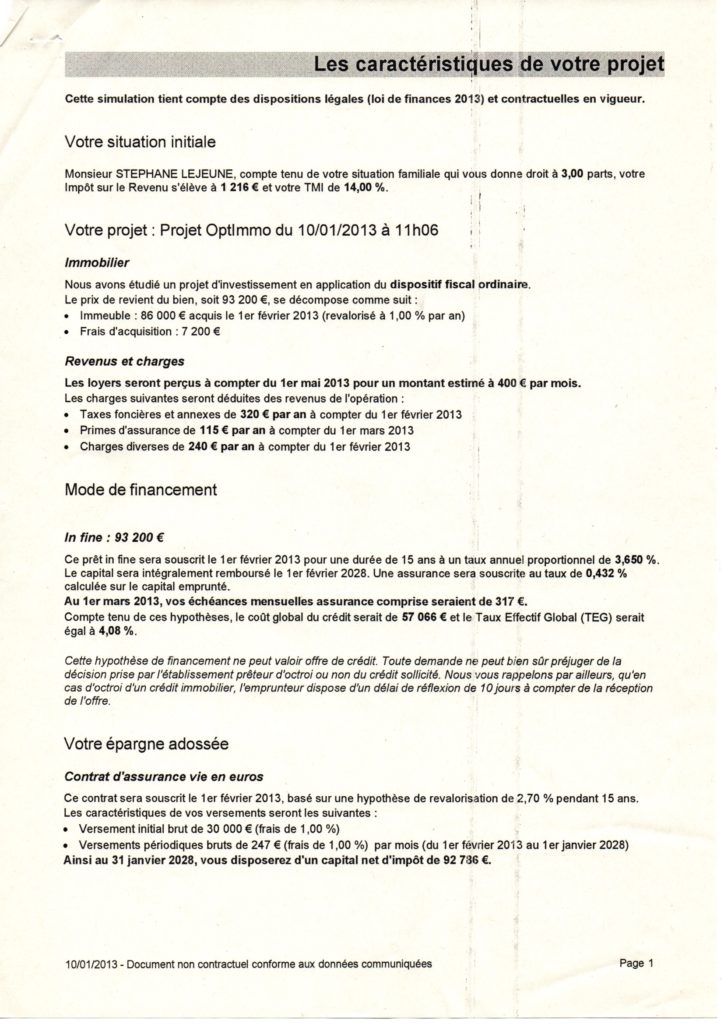

En l’occurrence, il s’agissait d’un contrat d’assurance-vie en euros (Séquoia), afin d’assurer la reconstitution du capital.

Sachez qu’il est possible d’opter sur des formules plus ou moins risquées, selon vos objectifs et votre profil.

Sur ce contrat en euros, j’ai réalisé un versement initial de 30 000 €.

Plus des versements périodiques chaque mois, ou abondements, d’un montant mensuel de 247 €.

Cette assurance-vie étant basée sur une hypothèse de valorisation de 2,70 % sur 15 ans.

De façon à obtenir à la fin des 15 ans (in fine) un capital de 92 786 € €.

Et ainsi pouvoir rembourser le capital initialement emprunté.

Le fait de choisir une durée longue de 15 ans permet que la mensualité d’abondement soit la plus faible possible.

On dit que cette épargne constituée est adossée au prêt in fine.

L’argent placé sur le contrat d’assurance-vie vous appartient, mais il est nanti, donc bloqué pendant toute la durée de l’emprunt.

La banque fait dès la souscription du prêt in fine une projection, ou simulation de l’enrichissement sur la durée de 15 ans, comme suit :

À qui le prêt in fine s’adresse ?

Ce type de prêt s’adresse donc, vous l’avez compris, à des personnes qui disposent d’argent à placer.

Ou des personnes qui sont déjà titulaires d’un contrat d’assurance-vie déjà existant.

Alors vous pouvez avoir intérêt à l’utiliser afin de vous en servir pour le nantir, et investir dans un bien immobilier, pour ainsi augmenter votre patrimoine brut.

Il est possible et parfois pertinent, comme nous allons le voir plus bas, de placer 100% du montant emprunté.

Dans les cas plus classique, avec un versement initial ou apport, la banque vous demandera de placer en moyenne 20 à 30% du montant total, selon la durée choisie.

Dans mon cas, pour 93 600 € empruntés sur 15 ans, j’ai injecté 30 000 € soit un peu plus de 30%.

Par ailleurs, le montant total des intérêts d’emprunt est plus important qu’un crédit immobilier classique dit ‘amortissable’.

Les intérêts d’emprunt étant déductibles, le prêt in fine est donc pertinent pour les investisseurs qui sont fortement imposés.

Enfin, le prêt in fine peut s’avérer pertinent pour les personnes n’ayant pas le profil pour emprunter à la banque.

Par exemple pour des personnes disposant de sommes d’argent disponibles, mais sans avoir de revenus réguliers, ni de contrat à durée indéterminée (CDI).

Principaux inconvénients du prêt in fine

Le corollaire des avantages mentionnés ci-dessus : un inconvénient est le fait de devoir disposer de sommes d’argent assez importantes à investir.

Les sommes ne sont pas bloquées, mais disons immobilisées pendant toute la durée du prêt.

Il n’est donc pas possible de demander par exemple une avance sur assurance-vie comme dans un contrat qui n’est pas nanti.

De plus, on doit abonder chaque mois.

Les contrats d’assurance-vie sont majoritairement des fonds en euros, et non pas en actions, car jugés trop risqués.

Ces placements en euros ont donc des rendements relativement faibles (voire dans certains cas négatifs).

Dans mon cas, le contrat était rémunéré à 2,70%, en 2013.

Par ailleurs, comme évoqué, l’argent que vous placez sur une assurance-vie vous appartient, mais il est bloqué.

C’est comme si votre argent était dans un coffre, et c’est la banque qui en garde la clé pour y accéder.

De plus, il faut savoir que placer son argent sur une assurance-vie en euros équivaut à investir dans la dette de l’État.

Ce dernier s’avérant incapable, jusqu’à maintenant et depuis des décennies, d’équilibrer ses comptes.

On peut donc dire qu’il y a un certain risque.

Enfin, sachez que les taux sont plus élevés sur un prêt in fine que sur un crédit amortissable.

La raison est que le capital restant dû reste identique du début à la fin de la durée du prêt.

Il ne s’amortit pas, contrairement au prêt amortissable.

La banque estime donc qu’elle supporte le risque sur toute la durée du prêt.

Optimisation grâce au prêt in fine

Il existe une situation où le prêt in fine peut vous être très bénéfique.

Si vous voulez acheter un bien immobilier locatif comptant.

Sans aucun apport.

Gardons pour l’exemple la somme totale de 93 200 €.

Au lieu d’injecter toute cette somme dans l’appartement, comptant, vous placez l’intégralité de cette somme sur un contrat d’assurance-vie, qui est rémunéré.

Contrat sur lequel vous abondez, en plaçant tout ou partie des loyers que vous encaissez, disons 400 €.

Et en contrepartie, la banque vous octroie un prêt des 93 200 € pour acquérir votre bien immobilier locatif.

Sur une durée de 15 ans, comme dans l’exemple précédent.

Si le taux d’intérêt du contrat d’assurance-vie est rémunéré à un taux de par exemple 1,50%, alors allez bénéficier à plein des intérêts cumulés.

Puisque ce taux de rémunération de 1,50% va s’appliquer chaque mois à une somme qui sera augmentée de 400 €, montant de votre abondement mensuel (loyers encaissés).

Vous pouvez calculer plus précisément les intérêts cumulés de ce mécanisme grâce à un simulateur en ligne où vous pouvez entrer vous-même les paramètres.

Vous l’avez compris, vous avez ainsi profité de l’effet de levier qu’offre l’immobilier.

Et vous avez diversifié en possédant un bien immobilier plus un contrat d’assurance-vie.

Versus le fait de ne posséder qu’un bien immobilier (et en encaissant, il est vrai, des loyers immédiats).

À la fin des 15 années, vous aurez le choix de rembourser le montant emprunté :

Soit en revendant le bien immobilier qui, si l’emplacement est porteur, aura connu une plus-value/

Soit grâce au contrat d’assurance-vie qui aura pu augmenter de 50%, voire davantage (voir avec un simulateur).

Il s’agit dans cette configuration d’un enrichissement sur le long terme.

En conclusion

Comme souvent, le prêt in fine peut s’avérer pertinent, selon le profil et les objectifs de chacun.

Le montant des intérêts d’emprunt étant conséquent, il est important de bien étudier le comparatif avec un prêt amortissable.

Et de valider la pertinence, avec un conseiller qui ne propose pas dans ses produits d’une assurance-vie, afin que les calculs restent objectifs.

L’idée de cet article étant de porter à la connaissance du plus grand nombre ce prêt encore méconnu, ou peu optimisé.

Si cet écrit illustré de mon exemple personnel vous a plu, vous pourriez être intéressé par le crédit hypothécaire.

Il s’agit d’un autre fonctionnement, avec là encore des avantages et des inconvénients, pour mieux investir, diversifier, et s’enrichir de manière équilibrée, sur la durée.

Merci Stéphane pour l’article ! Je me pose la question du taux d’endettement du coup. Avec un autre achat, est-ce qu’en charge, la banque comptabilise uniquement les intérêts d’emprunt ? Si c’est le cas, cela peut être aussi super intéressant pour diminuer son taux d’endettement.

Bonjour Alexandre,

merci à toi pour ton commentaire.

C’est une excellente question, je suis tenté de penser que oui puisque comptablement c’est une réalité, mais je n’ai pas la réponse exacte de suite.

Je vais creuser auprès d’un gestionnaire de patrimoine, ou expert-comptable spécialisé.

Si tu trouves la réponse de ton côté, je suis preneur !

Merci,

A bientôt,

Stéphane

Merci pour cet article très technique et très intéressant.

Merci à toi Stéphane